FIRE は、経済的自立 (Financial Independece) と早期退職 (Ritire Early) を組み合わせた言葉ですが、勢いでRE(早期退職)できても、FI(経済的自立)の部分を達成するのは大変と思います。「経済的自由=働かなくても生活出来る状態」として考えると、結構ハードルは高いでしょうね。

リタイア後に贅沢な生活をするつもりはありませんが、資産の減少を気にしてケチケチ生活するのは避けたい所です。

最近はFIREという言葉も広く知られるようになりましたが、それでも殆どの人は65歳まで働くでしょうし、60歳前にリタイアする人はごく一部なのでしょう。

支出は収入増加に従って増えるパターンが多いと思いますので、収入が多いからと言って資産があるという訳では無いでしょう。寧ろ高収入を前提とした生活をしていると、定年退職後に生活水準が下げられず、老後破産してしまいます。

2024年上半期の配当収入

経済的自立を目指して、年の初めに配当収入の金額を目標に挙げています。ちなみに最終目標(早期退職時)の配当収入は、税引後で年間400万円です。

年間400万円というと、月に33万円使うことが出来ます。また400万円は、平均年収を少し上回る位の金額と思いますので、一般的な生活費レベルと考えています。

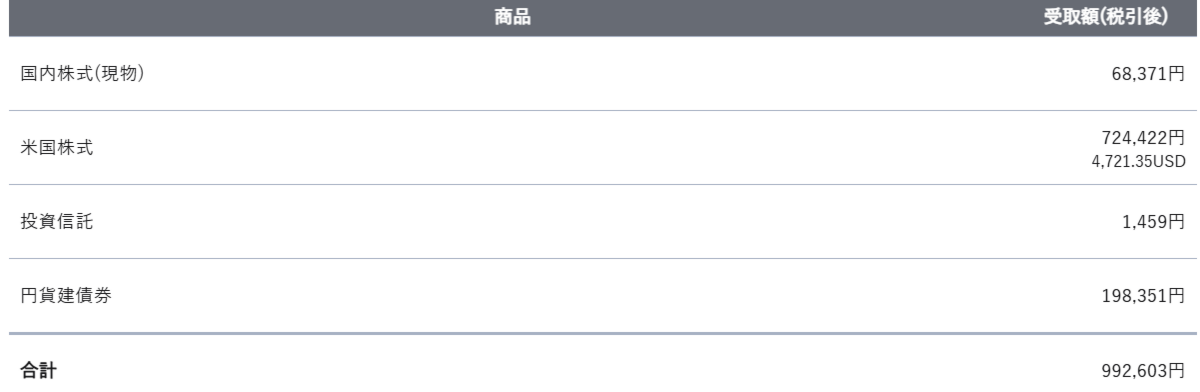

ちなみに以下が2024年1月~6月の配当収入です。

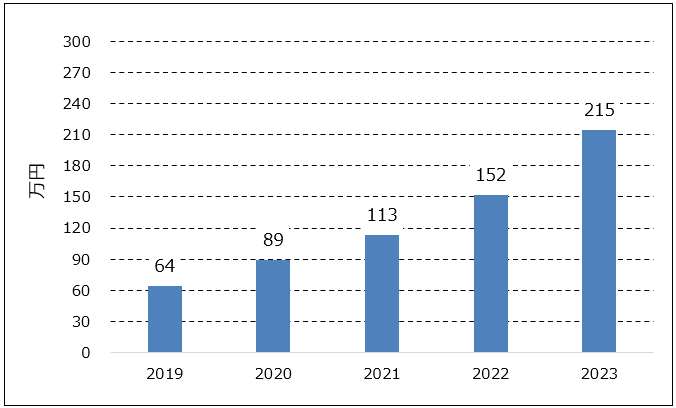

半年で約100万円ですので、単純に倍と考えると200万円になります。この数年の配当収入については、以下の様な推移になっています。

これをみると2024年の配当収入は2023年並みか、それより減少するかもしれませんね。目標とする配当収入までまだまだといった感じです。

妻がNISAを始めました

先月、妻から「独身時代に貯めた自分名義の普通預金があるが、何か資産運用した方が良いかな…」と相談を受けました。

我家では、生活費は妻、資産運用は私が担当しています。妻には生活費として毎月決まった額を渡し、渡した生活費が足りなければ、郵便貯金から下ろしてもらうようにしています。郵便貯金にはある程度のお金がプールされており、貯金残高が減れば補充することになっています。

私ほどではないですが、妻もどちらかというと倹約家なので、ブランド品を買ったり、高い食材を買ったりする事は無く、おかげで資産形成が順調にできたと思います。

妻が独身時代にある程度貯めていたのは知っていましたが、資産運用は私の担当ですし、妻の普通預金まで使って投資する事は考えていませんでした。

ただ妻なりに、スーパーに行った時に物価が上がっているのを見て、インフレで現金の価値が目減りしているというのを感じたのでしょう。

という事で、私が使っている証券会社(SBI証券)で口座を開く事にし、NISA枠で毎月決まった額の商品を購入する事にしました。

妻には株や債券、REITなどの説明をしようと試みましたが、全く理解できない(理解しない)ようで、「あなたのお勧めの商品をそのまま買うから選んで。」と言われ、オルカン(MSCIオール・カントリー・ワールド・インデックス)を購入する事になりました。

その後、妻の実家に帰省する機会があり、義母から「NISA始めたの?何を購入した?」と聞かれ、妻は「良く分からないけど、夫に勧められた商品。」と回答したようです。

投資を始めたばかりで勧められた商品とはいえ、『投資先の名前や中身は理解してくれよ…。』と思いましたが、投資を全くしない人からすると、同じような感じなんでしょうね…。