私の目標はアーリーリタイアですが、最終的には働かなくても生活できるだけの不労所得を資産から得られる状態になることです。「働かなくても生活できる。」とありますが、生活コストを出来る限り下げれば、今でもアーリーリタイア可能と言えます。

ただ折角リタイアしても、資産が減っていくのを気にして生活費を切り詰めて過ごすのは人生楽しくないので、今の生活レベル+α位の収入がある事をイメージしています。

凡その収入額でいうと、手取り月収30~40万円位で年収にすると400~500万円くらいでしょうか。手取年収400~500万円というと、税引前の年収で500~600万円はありますので、結構ハードルは高いように感じます。

手取年収400~500万円を得ようとすると、資産2億円ならば税引後利回り2%は必要になります。私の投資スタイルは、ETFや債券が中心なので、税引き後2%はギリギリの所です。

もちろん資産2億円とはいっても、全額リスクのある金融商品を購入する訳にはいかず、ある一定の現金も保有する事になるので、更に利回りは下がります。

よって現在の所、収入の全てを不労所得で賄おうという考えはなく、アルバイトなど負荷のかからない程度の仕事をしながらのリタイア生活、いわゆる「セミリタイア」を考えています。

資産はどこまで増えるのだろうか

現在の計画では、早くて51歳、遅くても55歳までにはリタイアする事を考えています。51歳と55歳では、4年も違うので、増やせる資産も変わってくるでしょう。

恐らく目標資産2億円は、55歳であれば楽に到達可能でしょうが、51歳であれば退職金や(早期退職)割増金を入れてもギリギリか、到達は難しいかもしれません。

色々なケースを考えていますが、「アーリーリタイアを止めて、65歳で退職するまで働き続けるケース」も可能性は低いですが、選択肢の1つとしてあります。

今まで65歳まで今の会社で働く事は考えてこなかったのですが、65歳の退職時の資産を試算してみました。結果、現在の資産額が1.5億円の所、65歳の時点で3億円近く貯まる事が分かりました。

もちろん、今の仕事を続けられる事が前提ですし、市場の大暴落で資産が大幅に減少する事は考慮していないので、確実に3億円達成できるとは言えませんが…。

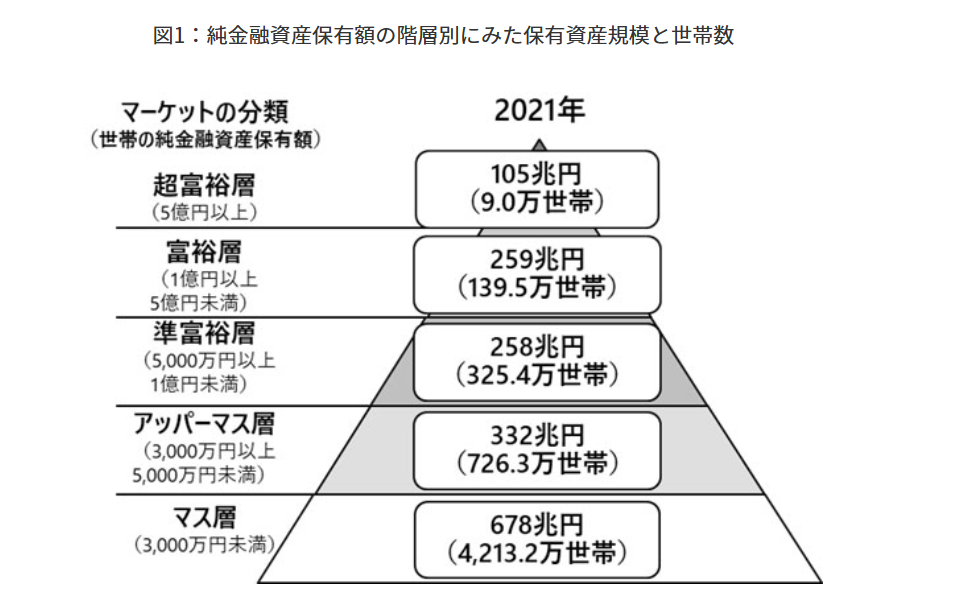

ちなみに3億円というと、野村総研が示している保有金融資産額5億円超の「超富裕層」に近付く金額になります。ただ65歳で残り2億円を更に積み増しするのは、現実的に難しいと思います。

2021年と少し古いですが、野村総研が出している『純金融資産保有額の階層別保有資産額と世帯数』の図です。

資産を貯める事が目的化しているような…

65歳で金融資産3億円というと、一生(とはいっても既に高齢ですが)お金には困らないでしょう。ただ65歳でお金が沢山有っても、体も元気に動くか分かりませんし、更に資産を貯める事が目的化して、生活スタイルを変えられずに一生が終わりそうです。

その場合、「死亡時の資産額が最も大きい。」状態になっていそうで、そのような人生は楽しかったと思えるのか、正直疑問です。

併せて死亡時に資産が沢山有っても、相続税としてお金を国に持って行かれるだけですし、今まで労働や投資を通して沢山税金を払ってきたのに、「更にまた税金を取られるのか!」という気がします。

最近では、資産に対する感覚がマヒしているのか、数百万円程度の増減であれば、何も感じなくなっています。一方で、実際にお金を使う時は、数百円、数十円でも気にする事があります。

家族に対してお金を使う時は気にならないのですが、例えばお酒やおつまみ、趣味の釣り道具など自分が楽しむ為に使うお金に関しては、非常に気にします。

元からの貧乏性なのか、未だに財布の中には5,000円位しか入っていません。独身の頃は、財布の中に500円入っていれば、安心していたので、それからすると少しは贅沢になったのかな…と思います。