7月になりました。元々梅雨が無い北海道や沖縄を除くほとんどの地域ではまだ梅雨明けせず、雨が多い日が続いていると思います。

豪雨により災害が発生するのは不幸な事ですが、梅雨時期にまとまった雨が降らないと、これから先水不足に陥る可能性があります。

確か昨年は梅雨の期間が極端に短く、更に私が住んでいる地域では秋の台風襲来も少なかったため、深刻な水不足になったと記憶しています。

豪雨により災害に会われた方はお気の毒ですが、水不足は深刻ですので、ある程度の長雨は必要なのかな…と思っています。

一方で梅雨が明ければ本格的な夏が到来します。50歳近くなり、確実に体力は落ちていますので、体調管理が重要になりますね。

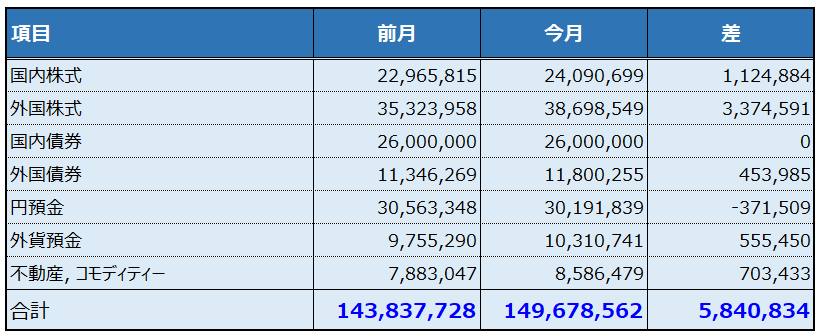

6月末の資産残高

季節の話になりましたが、2023年6月末の資産状況を報告させて頂きます。

<コメント>

・合計の資産額は、前月末から584万円 増加。

・為替が大幅に円安に振れた為、外貨建て資産が増加。

・先月に引き続き国内株式も上昇し、資産増加に寄与。

資産の増減については、3月から4月で500万円増加しましたが、4月から5月では逆に150万円減少しました。今回は逆に約600百万円増加していますが、この3ヵ月位は為替による影響が大きくなっています。

実際の資産額は確かに増えているのですが、円安効果もあるので額面ほど資産は増えたとは感じません…。欧米の中央銀行が利上げをしている中で、日銀は金融緩和を続けるので暫く円安傾向は続くのでしょうね。

ちなみに今年末での目標資産額が1億5,000万円なので、現状の資産額を考えるとほぼ達成したように思えます。ただ急に日銀が政策転換して円高に戻るのであれば、目標到達は直ぐに無くなるでしょう。

半年の配当所得実績

過去に何度か書きましたが、『FIRE』であるアーリーリタイアの最終目標の1つは、「経済的な自立」であり、不労所所得が生活費を上回る状態となります。

昔はアーリーリタイアを現実的にとらえていなかったので、資産の増減だけに着目し、不労所得については余り考えていませんでした。

数年前に具体的なアーリーリタイアの計画を作成する様になってから配当所得を増やす事を意識し始めました。

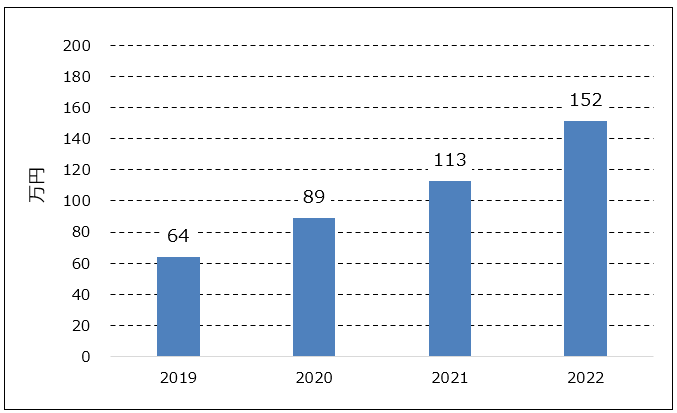

以下のグラフは、過去数年の配当所得(税引き後)の推移になります。

昨年の不労所得は152万円となり、ようやく月10万円以上(12.6万円/月)の収入を得る事ができる様になりました。

月12~13万円の副収入であれば、それで家賃もしくは家賃を除く家族の生活費(食費、光熱費など生活する上でかかる費用)を賄えるようになります。

ちなみに今年の半年間(2023年1月~6月)の配当所得は、以下の様になりました。

外貨 : 515,605円

日本円 : 350,568円

合計 : 866,173円

もし下期も上期と同じ金額の配当所得があると仮定すると、2023年の不労所得は170万円ほどになり、昨年と比較しても順調に増えているといえます。

配当金が減るネガティブ要因としては、円高と考えられます。外貨建ての収入は全てドル建てであり、直近の為替(145円/$)で計算していますので、円高になれば減る可能性があります。

逆に配当金が増えるポジティブ要因としては、現在追加投資している分で増える配当金でしょう。こちらは増える見通しを立てていますが、株価低迷などで配当金自体が減配される事になれば、見越していた増加分は相殺されるかもしれません。

ちなみにアーリーリタイアする時に目標とする配当所得は、税引後で年間400万円ですので、まだ半分にも到達していない事になります。

目標配当所得の到達期限が2年後ですので、正直達成は厳しいかな、と最近では弱気に感じています。ただ2年後にアーリーリタイアする可能性は、今の所低いと考えられますので、リタイアするタイミングまでもう少し期限を延ばす事になりそうです。

またリタイア後もストレスが溜らない程度で働く「セミリタイア」も1つの手段として考えていますので、年間400万円は達成しなくても良いかな…と考えています。もしかすると目標の見直しが必要かもしれません。