久々の長い休みでしたので、記事をいつもより早く更新できました。平日は仕事に追われて新しいトピックスが無いので、記事の更新頻度は上がらないのですが、連休があるとゆっくり考える時間が出来ますし、年末年始はそれなりにイベントがあります。

前回の記事で2023年最後の金融資産報告をしました。結果、目標額を500万円上回り、無事に目標を達成する事ができました。

ちなみに毎年年初に立てる目標の中には、金融資産とは別に『不労所得額』があります。これはリタイア後の生活を意識したものであり、最終目標として生活費より不労所得額が大きくなったら、目標達成としています。

生活費より不労所得が多くなった状態というのは、「働かなくても良い状態=経済的自由を獲得した。」という事になります。

ちなみに不労所得額は一気に増やすのではなく、毎年達成したい金額を目標にして、投資額を増やしながら少しずつ増やすようにしています。ちなみに2023年の目標とする不労所得額は、180万円でした。

とりあえず目標は達成

半年前の2023年7月に半期(2023年1~6月)での不労所得額を算出したのですが、その時の結果は、約87万円と目標達成には微妙な結果でした。

<前回の記事はこちら>

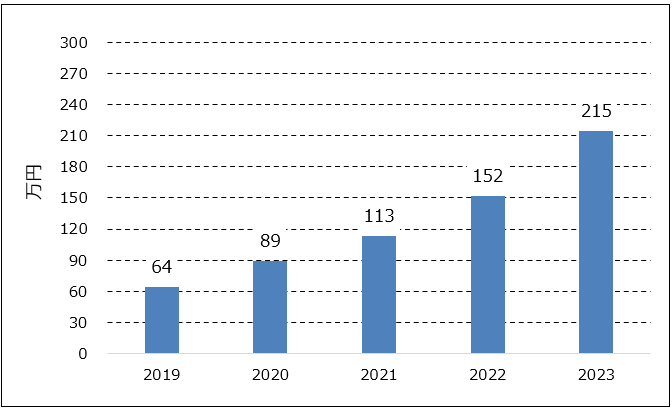

では、更に半年たった結果はどうだったかというと…215万円という事で、無事に目標達成できました。以下のグラフは、この数年の不労所得の推移です。

実をいうと2022年の目標金額も180万円でしたので、2年かかって目標達成した事になります。上記のグラフから振り返って振り返ってみると、2019年より前は不労所得を意識して投資をしていなかったと思います。

2019年には金融資産は既に1億円を超えていたのですが、それまではインカムゲインよりキャピタルゲインを重視した投資をしていたといえます。

金融資産が1億円を超えてからアーリーリタイアを現実的なものとして意識するようになり、配当収入(=不労所得)を増やすような投資スタイルに変えていきました。

2024年の目標と課題

2024年の目標については現在考え中ですが、目標とする不労所得は240万円としています。年240万円という事は、月20万円の収入であり、結構な金額といえます。

ちなみに2023年が215万円なのでやや保守的な目標と思われるかもしれませんが、これには理由があります。

1つは2024年は、大きな配当所得を生んでいたソフトバンク社債が満期を迎える予定であり、償還が済んだら配当所得がグッと落ちる事です。

現在、ソフトバンク社債は26百万円分所持していますが、この内半分が2024年に満期を迎えます。配当所得としては、年間20万円の収入が減ると見込んでいます。

よって215万円から20万円減るので、240万円の配当所得を得ようとするのであれば、50万円近く配当所得を増やさなければなりません。

税引き後の利回りを2%とすると、

50万円 ÷ 2% = 2,500万円

もの新たな投資先を探す必要があります。配当収入を50万円も増やすのも大変そうですが、投資の原資となる2,500万円の用立ても容易ではないでしょう。

半分は満期を迎えたソフトバンク社債の払戻金で賄うことが出来ますが、残りはどうするか…これから考えることにします。

あと最後にもう1点。昨年から今年で63万円(215万円 - 152万円)も配当所得が増えているのですが、投資先を増やした事以外に為替効果もあります。

外貨建て金融資産のほとんどはドル建てですので、ドルで受け取る配当収入が円換算で増えている事が大きいです。ちなみに各年末での為替は、

2021年 114.0円/$

2022年 132.5円/$

2023年 141.0円/$

になっています。2024年は、FRBの利上げも無くなり、逆にインフレ後退を受けて利下げになるのではないか、と言われています。

もしアメリカのインフレが抑制され、不景気になってきたら、利下げを加速して、結果円高が進むかもしれません。

その場合、円換算で評価される外貨建て配当収入は、大幅に目減りして目標金額はおろか、2023年の金額も下回る可能性もありますね…。